レンタルオフィスの勘定科目は?初期費用から月額料金までの仕訳を解説

レンタルオフィスを契約したものの、帳簿付けの際にどの勘定科目を選べばよいか迷っている人は多いのではないでしょうか。事業を始めたばかりの個人事業主や経理担当者にとって、税務上のリスクを避けるために正しく仕訳を行うことは重要といえます。この記事では、レンタルオフィスの初期費用や月額料金にかかる勘定科目の選び方と、具体的な仕訳方法を解説します。結論として、レンタルオフィスの月額料金は契約内容に合わせて「地代家賃」や「賃借料」、「支払手数料」を使用し、一度決めた科目を継続して使うことが基本となります。

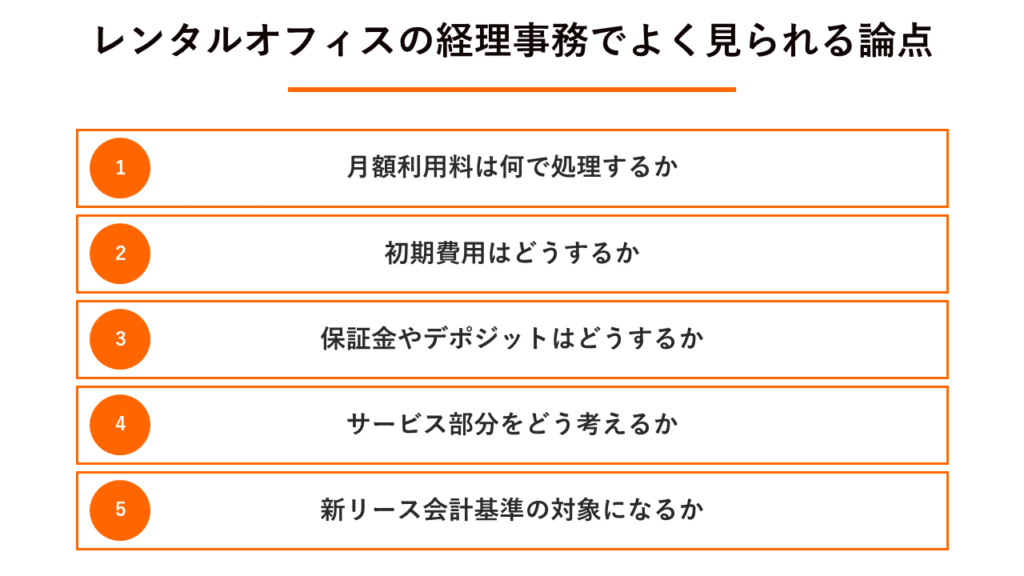

レンタルオフィスの経理実務でよく見られる論点

レンタルオフィスの会計処理を進めるうえで、実務上よく見られる論点として以下の5つが挙げられます。

- 月額利用料は何で処理するか

- 初期費用はどうするか

- 保証金やデポジットはどうするか

- サービス部分をどう考えるか

- 新リース会計基準の対象になるか

レンタルオフィスは通常のオフィス賃貸と比べて契約形態や提供される内容が多岐にわたるため、上記のような経理上の疑問が生じやすくなります。ここからは、これらの疑問を解消するために費用ごとの具体的な仕訳方法や注意点について順番に解説していきます。

レンタルオフィスの勘定科目は実態に合わせて選ぶ

レンタルオフィスにかかる費用を記帳する際、もっとも基本となるのが月額利用料の取り扱いです。月額利用料について、どのような基準で勘定科目を選ぶべきなのか、具体的な判断基準を見ていきましょう。

レンタルオフィスはサービス料を含むケースが多い

一般的な賃貸オフィスとは異なり、レンタルオフィスは単なる部屋代(場所の提供)ではなく、受付、会議室、共用部、通信設備、家具、運営サービスなどを含むケースが多い傾向にあります。 そのため、通常の賃貸オフィスと同じ発想では整理しにくいことがあります。適切な勘定科目を選ぶためには、まずこの「サービス要素が含まれている」という前提を理解しておくことが重要です。

月額料金は地代家賃・賃借料または支払手数料を用いる

レンタルオフィスの月額料金を仕訳する際、一般的には「地代家賃」「支払手数料」「賃借料」などで処理が検討されます。どれを使うべきかの最大のポイントは、契約実態が「場所の賃借」なのか「サービス利用」なのかという点です。空間そのものを借りている性質が強い場合は、地代家賃や賃借料として処理することが適切といえます。一方で、業務スペースを利用する権利や、それに付随するビジネスサポートに対する対価として支払っている場合は、支払手数料として処理する方が実態に合っています。会社や事業の実態に近い勘定科目を選び、それを一貫して使い続けることが重要です。(継続性の原則については後述します)。

| 勘定科目 | 適用するケースの目安 | 具体的な特徴や状況 |

| 地代家賃/賃借料 | 場所の賃借がメインの場合 | 専用の個室を借りている、賃貸借契約を結んでいる |

| 支払手数料 | サービスの利用がメインの場合 | 施設利用契約である、共有スペースの利用が中心 |

契約形態で判断するポイント

勘定科目を判断するうえで、契約書の名目や契約形態を確認することは有益な手段です。契約書の種類によって、取引の法的な性質が異なるため、経理上の取り扱いもそれに合わせるのが自然だからです。

もし契約書が「建物の賃貸借契約書」として交わされているのであれば、通常のオフィスと同様に地代家賃として計上するのが妥当と考えられます。この場合、建物の一定部分を排他的に使用する権利を得ていることになるためです。

対して、「施設利用契約」や「サービス利用契約」といった名称で契約を結んでいる場合は、場所の提供を含めた総合的なサービスを利用していると解釈できます。このようなケースでは、支払手数料や、あるいは雑費などの勘定科目を用いることが適しています。契約書のタイトルや条文を確認し、自社の利用形態と照らし合わせて科目を選択してください。

【関連記事】レンタルオフィスの契約形態とは?特有のサービス性やメリットを解説! – Compass Offices

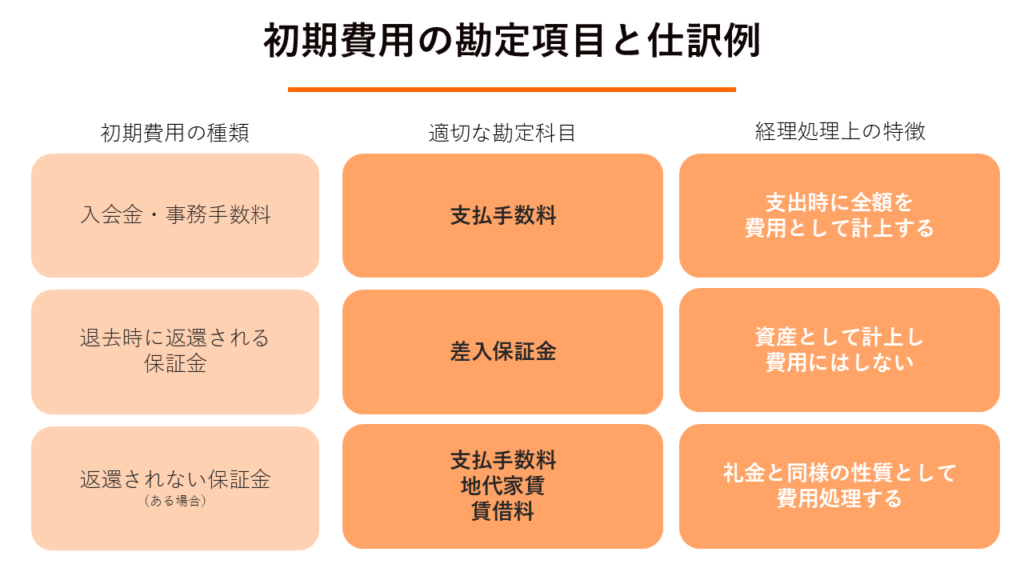

【費用別】レンタルオフィスの初期費用の勘定科目と仕訳例

レンタルオフィスを契約する際には、毎月の利用料以外にもさまざまな初期費用が発生します。入会金や事務手数料、保証金など、費用の名目によって会計上の取り扱いが異なるため、それぞれの性質を理解しておく必要があります。ここでは、契約時に支払う代表的な初期費用について、どの勘定科目を使ってどのように仕訳をすべきかを解説します。

| 初期費用の種類 | 適切な勘定科目 | 経理処理上の特徴 |

| 入会金・事務手数料 | 支払手数料 | 支出時に全額を費用として計上する |

| 退去時に返還される保証金 | 差入保証金 | 資産として計上し、費用にはしない |

| 返還されない保証金(ある場合) | 支払手数料、地代家賃、賃借料 | 礼金と同様の性質として費用処理する |

入会金や事務手数料の勘定科目

レンタルオフィスの契約時に支払う入会金や事務手数料、登録料などは、サービスの提供を受けるための手数料としての性質を持っています。そのため、これらの費用は「支払手数料」の勘定科目を用いて処理するのが一般的です。

入会金などの初期費用は、退去時に返還されることがないため、支払いを行った時点で全額を費用として計上します。たとえば、レンタルオフィスの入会金として5万円を銀行振込で支払った場合、借方に支払手数料、貸方に普通預金という形で記帳を行います。

ただし、支払金額が20万円以上となる場合には注意が必要です。税務上、その支出の効果が1年以上に及ぶと認められる返還されない権利金や入会金などは、「繰延資産」として扱い、契約期間などに合わせて数年にわたって償却しなければならないケースがあります。

一般的なレンタルオフィスの入会金が20万円以上になることは少ないですが、高額な初期費用を支払う場合や、長期契約を前提とした入会金などの場合は、全額を一括で費用計上できるか(繰延資産に該当しないか)について、契約内容を踏まえて顧問税理士などに確認することをおすすめします。

退去時に返還される保証金やデポジットの勘定科目

契約時に支払う費用のうち、保証金や敷金、デポジットなどと呼ばれるものは、将来退去する際に返還される予定のお金です。これらは一時的に預けているだけのお金であるため、費用ではなく「差入保証金(さしいれほしょうきん)」という資産の勘定科目で処理します。

仕訳の例としては、保証金(デポジット)10万円を現金で支払った場合、借方に差入保証金、貸方に現金と記載します。このお金は費用にはならないため、その年の損金(必要経費)として利益を減らす効果はありません。 なお、契約書に「退去時に保証金のうち〇%は償却する(返還しない)」といった特約がある場合は処理が変わります。返還されないことが確定している金額については、入会金と同様に支払手数料や地代家賃、賃借料として、支払時に費用計上する必要があります。契約書の返還に関する条項は、目を通しておくべき重要なポイントです。

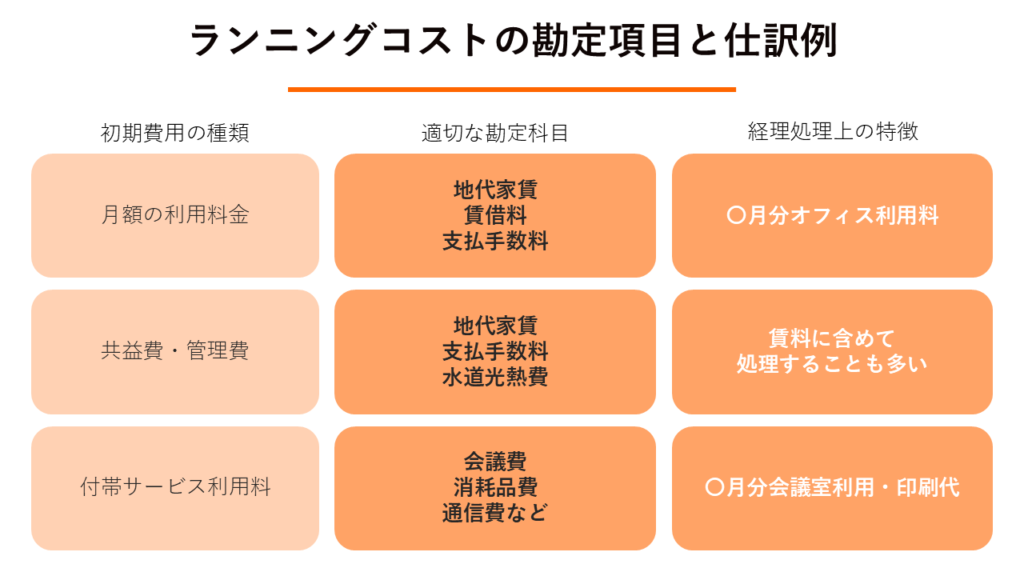

【費用別】レンタルオフィスのランニングコストの勘定科目と仕訳例

レンタルオフィスの利用を開始した後は、毎月継続して発生するランニングコストの管理が必要になります。月額の基本料金だけでなく、施設内のオプションサービスを利用した場合には追加の費用もかかります。日々の経理業務で頻繁に登場するこれらの支払いについて、適切な勘定科目と仕訳の方法を見ていきましょう。

| ランニングコストの種類 | 主な勘定科目 | 備考・摘要の例 |

| 月額の利用料金 | 地代家賃、賃借料、支払手数料 | 〇月分オフィス利用料 |

| 共益費・管理費 | 地代家賃、支払手数料、水道光熱費 | 賃料に含めて処理することも多い |

| 付帯サービス利用料 | 会議費、消耗品費、通信費など | 〇月分会議室利用・印刷代 |

月額賃料と共益費の勘定科目

毎月固定で支払う月額賃料や基本料金は、前述の通り「地代家賃」「賃借料」あるいは「支払手数料」として処理します。これに加えて、共用スペースの清掃代や水道光熱費の負担分として「共益費」や「管理費」が請求されることがあります。

共益費の仕訳方法には、大きく分けて二つのアプローチが存在します。一つ目は、月額賃料とまとめて一つの勘定科目(地代家賃など)で処理する方法です。請求書上で賃料と共益費が分かれていても、実質的にオフィスの維持に必要な家賃の一部と考えて一括処理する方が、手間が省けて効率的といえます。 二つ目は、実態に合わせて細かく分ける方法です。たとえば水道光熱費の実費相当額として請求されている場合は、そのまま「水道光熱費」という勘定科目を使用します。どちらの方法を選んでも経理上は間違いではありませんが、毎月の作業負担を考慮すると、賃料とまとめて処理する方法をおすすめします。

会議室利用料やコピー代など「オプション(サービス部分)」の勘定科目

レンタルオフィスでは、個室や専用デスクのほかに、来客対応のための会議室や共有の複合機などを利用するたびにオプション料金が発生する仕組みが多く見られます。これら「サービス部分」にあたる変動費については、費用の目的に合わせて勘定科目を振り分けることが基本となります。

たとえば、取引先との打ち合わせで使用した会議室代は「会議費」、資料印刷のためのコピー機利用料は「消耗品費」や「通信費」として処理するのが適切です。 もし毎月の請求書に月額賃料とオプション費用が合算されて記載されている場合は、少し注意が必要です。すべてをまとめて地代家賃としてしまうと、後から何にいくら使ったのかが把握しにくくなります。経営状態を正確に分析するためにも、請求書の内訳を確認し、基本料金とオプション料金は分けて記帳する習慣をつけておくと安心です。

レンタルオフィスの勘定科目における経理上の注意点

勘定科目の選び方がある程度理解できたところで、実際の経理実務や確定申告に向けて気をつけるべきポイントを整理しておきましょう。経理処理においては、単に科目を選ぶだけでなく、年間を通じて一貫したルールを守ることや、税務上の正しい取り扱いを理解しておくことが求められます。特に注意すべき3つのルールについて解説します。

| 注意すべきポイント | 概要と対応方法 | 理由・背景 |

| 新リース会計基準 | 対象になるか検討する | 契約内容によっては資産・負債計上が必要なため |

| 継続性の原則 | 一度決めた勘定科目は変更せずに使い続ける | 期間ごとの経営成績を正しく比較するため |

| 消費税の課税区分 | 事務所の家賃や返還されない初期費用は課税対象 | 住宅用家賃の非課税ルールとは異なるため |

新リース会計基準の対象になるか検討する

契約内容によっては、新リース会計基準との関係も検討が必要になります。2024年9月に公表された新リース会計基準(企業会計基準第34号)により、2027年4月以後開始する事業年度から、原則としてすべてのリース取引を資産・負債として計上(オンバランス化)することが求められるようになるためです。

ただし、レンタルオフィスは単なる場所の貸し借りにとどまらずサービス要素が大きいことも多く、一般的な賃貸借契約と同じ扱いになるとは限りません。 また、この新基準の適用対象は主に上場企業やその連結子会社、大会社などであり、多くの中小企業や個人事業主は直ちに適用対象となるわけではありません。まずは自社の契約内容と適用対象かどうかを把握し、必要に応じて顧問税理士などに相談しながら慎重に判断することが大切です。

継続性の原則に従い同じ勘定科目を使い続ける

経理の世界には、「継続性の原則」という重要なルールが存在します。これは、一度採用した会計処理の基準や手続きを、毎期継続して適用しなければならないという原則です。レンタルオフィスの費用処理においても、このルールを厳守する必要があります。

たとえば、契約初年度に月額料金を「地代家賃」として処理したにもかかわらず、翌年には「支払手数料」に変更するといった対応は避けるべきです。勘定科目を頻繁に変更すると、過去の帳簿と今年の帳簿を比較した際に、費用の推移が正確に把握できなくなってしまいます。 税務署に対しても、利益を操作するために意図的に処理を変えているのではないかという疑念を抱かせる原因になりかねません。特別な事情がない限り、最初に設定した勘定科目と仕訳のルールを毎月、そして毎年使い続けるようにしてください。

消費税の課税対象かどうかを確認する

オフィスの契約に関する費用を記帳する際、消費税が課税される取引なのか、非課税の取引なのかを正しく区分することは非常に重要となります。一般的に、人が居住するためのアパートやマンションの家賃は消費税が非課税とされていますが、事業用として使用するオフィスの場合は扱いが異なります。

国税庁の規定によると、事務所などの建物の貸付けは消費税の課税取引に該当すると定められています。したがって、レンタルオフィスの月額料金や共益費、および返還されない入会金などには消費税がかかります。経理ソフトに入力する際は、これらの費用を「課税仕入」として設定する必要があります。

一方で、退去時に返還される保証金や敷金、デポジットは、資産の預け入れに該当するため消費税の対象外(不課税)となります。課税と非課税を混同して記帳してしまうと、消費税の納税額の計算に誤りが生じるおそれがあるため、請求書や契約書の消費税欄を慎重に確認しながら処理を進めることが大切です。

まとめ

この記事の要点をまとめます。

- レンタルオフィスの勘定科目は一律ではなく、契約実態(場所の賃借かサービス利用か)に応じて「地代家賃」「賃借料」「支払手数料」などで処理を検討する

- 入会金は「支払手数料」、返還される保証金やデポジットは「差入保証金」として仕訳する

- 会議室やコピー代などのサービス部分は、用途に応じた勘定科目に振り分ける

- 契約内容によっては、新リース会計基準との関係も確認が必要になる

- 一度決めた勘定科目は途中で変更せず、継続して使い続ける必要がある

- 事務所利用の家賃や返還されない初期費用には消費税が課税される

正しい仕訳のルールを理解し、日々の経理業務や確定申告を滞りなく進めていきましょう。

レンタルオフィスの勘定科目を把握した後は、実際のオフィス選びを進めましょう。 Compass Officesは、アジア太平洋地域で家具付きのサービスオフィスを提供しています。モダンな内装と充実した設備を備え、専任チームが理想の働く環境づくりをサポートいたします。ビジネスをスムーズに支える柔軟なワークスペースをお探しの方は、お問い合わせページよりお気軽にご相談ください。